.png)

Dein Weg in Lehramt

Du bist gerade dabei dein Lehramtsstudium zu beginnen oder vielleicht schon direkt vor dem Referendariat. Egal in welcher Phase deines Studiums du bist, ich kann dir zeigen, wie die Laufbahn eines Lehrers idealer Weise aussieht und welche Absicherungen bereits vorhanden sind. Natürlich zeige ich dir auch, welche Lücken in deiner Absicherung bestehen könnten. Doch vorerst dein solltest du deine Karrierelaufbahn kennen:

1

Beamter auf Widerruf

Das Referendariat für Lehrer ist eine praktische Ausbildungsphase, in der angehende Lehrer ihre pädagogischen Fähigkeiten und Kenntnisse vertiefen. Während des Referendariats haben diese Lehrer oft den Status eines Beamten auf Widerruf, der ihnen bestimmte Rechte und Pflichten im öffentlichen Dienst verleiht. Unter anderem ist hiermit das Anrecht auf Beihilfe gemeint.

2

Beamter auf Probe

Nach erfolgreichem Abschluss des Referendariats und Bestehen der erforderlichen Prüfungen können Lehramtsabsolventen in das Beamtenverhältnis auf Probe übernommen werden. Während dieser Phase wird ihre Eignung und Leistung im tatsächlichen Schuldienst weiter beobachtet und bewertet. In der Regel dauert diese Phase je nach Landesgesetz/ oder -richtlinien 5 Jahre.

3

Beamter auf Lebenszeit

Bei erfolgreicher Bewährung während der Probezeit kann ein Lehrer in das Beamtenverhältnis auf Lebenszeit übernommen werden. Dies ist der höchste Beamtenstatus, der eine langfristige Anstellung im öffentlichen Dienst ermöglicht.

Deine Absicherung

Ein Student im Lehramtsstudium benötigt in der Regel eine Krankenversicherung, um medizinische Kosten abzudecken. Eine Haftpflichtversicherung ist empfehlenswert, um sich vor potenziellen Schadensersatzansprüchen im schulischen Umfeld zu schützen. Je nach individuellen Bedürfnissen kann auch eine Dienst-/Berufsunfähigkeitsversicherung sinnvoll sein, um finanzielle Sicherheit im Fall von dauerhafter Arbeitsunfähigkeit zu gewährleisten.

1

Private Krankenversicherung

Eine Beihilfeergänzungsversicherung ist eine private Zusatzversicherung, die Beamten und ihren Angehörigen ermöglicht, die Finanzlücken zu schließen, die durch die Beihilfeleistungen des öffentlichen Dienstes nicht abgedeckt werden, indem sie zusätzliche Kosten für medizinische Behandlungen und Gesundheitsleistungen übernimmt.

2

Dienst-/ Haftpflichtversicherung

Die Diensthaftpflichtversicherung ist eine Form der Versicherung, die bestimmten Berufsgruppen, wie Ärzten, Anwälten oder Lehrern, Schutz vor Schadensersatzansprüchen bietet, die aus Fehlern oder Versäumnissen bei der Ausübung ihrer beruflichen Tätigkeiten resultieren. Sie deckt die Kosten für rechtliche Verteidigung und mögliche Entschädigungszahlungen im Falle von Haftpflichtansprüchen ab.

3

Dienst-/ Berufsunfähigkeit

Eine Dienstunfähigkeitsversicherung ist eine Absicherung, die speziell für Beamte und bestimmte Berufsgruppen entwickelt wurde, um finanzielle Unterstützung im Falle von Dienstunfähigkeit aufgrund von Krankheit oder Unfall zu bieten. Sie zahlt eine vereinbarte Rente, wenn der Versicherte aus gesundheitlichen Gründen nicht mehr in der Lage ist, seinen Beruf auszuüben.

Dein Ruhegehalt / Pension

Was hat das Ruhegehalt mit der Dienstunfähigkeit zu tun?

Wer wegen einer Dienstunfähigkeit früh aus dem Berufsleben ausscheidet, erhält häufig deutlich weniger Ruhegehalt als viele vermuten.

Das Ruhegehalt ist eine finanzielle Leistung, die Beamte nach Beendigung ihres Dienstes erhalten. Bei Dienstunfähigkeit – also wenn der Beamte aus gesundheitlichen Gründen seinen Dienst nicht mehr ausüben kann – kann das Ruhegehalt früher und in angepasster Form gezahlt werden, um den Einkommensausfall abzufedern.

Das Ruhegehalt für Beamte staffelt sich grundsätzlich nach der Dienstzeit und dem letzten ruhegehaltfähigen Dienstbezug. Je länger die Dienstzeit, desto höher fällt das Ruhegehalt aus.

Typischerweise gilt:

-

Mindestdienstzeit: 5 Jahre (mindestens nötig für einen Anspruch auf Ruhegehalt)

-

Höchstzeit: 40 Dienstjahre

-

Ruhegehaltssatz: Steigt pro Dienstjahr um 1,79375 % (bei 40 Jahren Dienstzeit erreicht man 71,75 % des letzten Gehalts)

Das bedeutet: Je mehr Dienstjahre du absolvierst, desto höher ist der Prozentsatz deines letzten Gehalts, den du als Ruhegehalt erhältst.

Für genaue Details und Sonderregelungen (z. B. bei Dienstunfähigkeit oder vorzeitigem Ruhestand) empfiehlt sich die Beratung durch einen Experten oder das jeweilige Versorgungsamt.

Was bedutet das in der Praxis?

Max wird nach seinem Studium verbeamtet und beginnt sein Referendariat.

Nach drei Jahren erkrankt er schwer und wird dauerhaft dienstunfähig.

Da die fünfjährige Wartezeit noch nicht erfüllt ist, erhält Max grundsätzlich kein Ruhegehalt vom Dienstherrn.

Stattdessen wird er so behandelt, als hätte er in diesen drei Jahren Pflichtbeiträge in die gesetzliche Rentenversicherung eingezahlt. Der Dienstherr zahlt diese Beiträge nachträglich an die Deutsche Rentenversicherung.

Das Problem: Aus nur drei Beitragsjahren entsteht in der Regel lediglich ein sehr geringer Rentenanspruch, der oft nur wenige hundert Euro pro Monat beträgt. Von einer beamtenähnlichen Versorgung kann keine Rede sein.

Folge: Ohne eine private Dienstunfähigkeitsversicherung droht eine erhebliche Versorgungslücke.

Eine Lehrerin wird nach 15 Dienstjahren dienstunfähig.

Sie hat bereits einen Ruhegehaltssatz von rund 26,9 % aufgebaut und erhält – je nach persönlicher Situation – grundsätzlich Versorgungsleistungen nach dem Beamtenversorgungsrecht.

Merke: Die Versorgung wächst zwar mit jedem ruhegehaltfähigen Dienstjahr, reicht insbesondere in den ersten Berufsjahren häufig nicht aus, um den bisherigen Lebensstandard zu sichern. Deshalb ist eine frühzeitige Absicherung gegen Dienstunfähigkeit für viele Beamte sinnvoll.

Besoldung

Als Beamter erhalten Sie kein klassisches Gehalt, sondern eine Besoldung. Wie hoch diese ausfällt, hängt unter anderem von folgenden Faktoren ab:

-

Bundesland

-

Besoldungsgruppe (z. B. A12 oder A13)

-

Erfahrungsstufe

-

Familienzuschlägen

-

eventuellen Zulagen

Jedes Bundesland hat eigene Besoldungstabellen.

Lehrer werden je nach Schulform und Bundesland häufig nach A12 oder A13 besoldet. Mit zunehmender Berufserfahrung steigt die Besoldung automatisch über die Erfahrungsstufen an.

Beihilfe

Als Beamter übernimmt der Dienstherr einen Teil Ihrer Krankheitskosten. Diesen Anteil nennt man Beihilfe.

Den verbleibenden Anteil sichern Beamte in der Regel über eine private Krankenversicherung (PKV) ab.

Gut zu wissen: Die private Krankenversicherung ersetzt bei Beamten in der Regel nicht 100 % der Krankheitskosten, sondern nur den Teil, den die Beihilfe nicht übernimmt.

Dienstunfähigkeit

Wer als Lehrer aus gesundheitlichen Gründen dauerhaft seinen Beruf nicht mehr ausüben kann, erhält nicht automatisch sein volles Einkommen weiter. Wie hoch die Versorgung ausfällt, hängt entscheidend davon ab, in welcher Phase der Beamtenlaufbahn die Dienstunfähigkeit eintritt.

Nicht der Beamtenstatus entscheidet über die Höhe Ihrer Versorgung – sondern vor allem die Anzahl Ihrer ruhegehaltfähigen Dienstjahre.

Deshalb fällt die Absicherung insbesondere in den ersten Berufsjahren häufig deutlich geringer aus, als viele Lehrkräfte vermuten.

Dienthaftpflicht

Lehrer treffen täglich Entscheidungen und tragen Verantwortung für Schülerinnen und Schüler. Entsteht dabei ein Schaden, kann der Dienstherr den Lehrer unter bestimmten Voraussetzungen in Regress nehmen.

Eine private Haftpflichtversicherung schützt nicht automatisch vor allen Schäden, die im Rahmen der dienstlichen Tätigkeit entstehen. Deshalb sollte der Versicherungsschutz ausdrücklich eine Diensthaftpflicht umfassen.

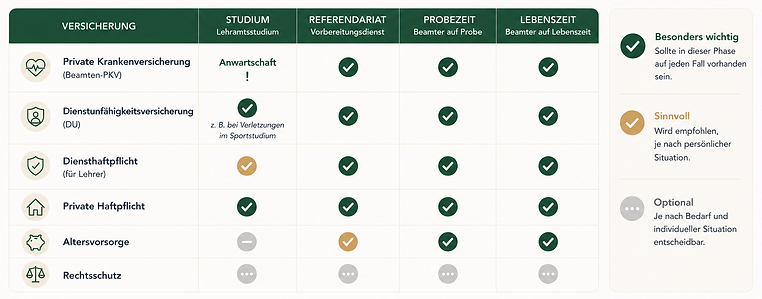

Checkliste

Je nach Phase Ihrer Beamtenlaufbahn verändern sich auch Ihre Absicherungsbedürfnisse. Während einige Versicherungen bereits im Lehramtsstudium sinnvoll sind, werden andere erst mit Beginn des Referendariats oder der Verbeamtung besonders wichtig. Die folgende Übersicht zeigt Ihnen, welche Absicherungen Sie in welcher Phase im Blick haben sollten.

Bereits während des Lehramtsstudiums können wichtige Weichen für die Zukunft gestellt werden. Gerade beim späteren Ziel der Verbeamtung sind eine Anwartschaft auf die private Krankenversicherung und eine früh abgeschlossene Dienstunfähigkeitsversicherung sinnvoll. Besonders Sportstudierende sollten Risiken durch Verletzungen nicht unterschätzen - eine Absicherung schützt ihre berufliche Zukunft.